-

홈

홈

-

Publications

- JPI PeaceNet

JPI PeaceNet

| [JPI PeaceNet] 복합위기 시대 탄소통상질서의 변화: EU 탄소국경조정제도의 추진 동향과 정책적 함의 |

|

|

유럽연합의 탄소국경조정제도의 구체적인 시행방안이 담긴 법안이 유럽위원회에 의해 발표되었다. 탄소국경조정의 세계적인 도입은 국제통상질서를 근본적으로 변화시킬 수 있는 중차대한 사안인 바, 한국은 그 동향을 파악하고 대응 방안을 시급히 모색해야 할 필요가 있다. JPI PeaceNet은 한국환경정책·평가연구원 김성진 부연구위원의 기고문을 통해, 유럽연합 탄소국경조정제도의 구체적인 내용과 추진 동향을 파악하고, 한국에 주는 정책적 함의를 도출하고자 한다. [기획: 임해용 연구위원(haeyonglim@jpi.or.kr)]

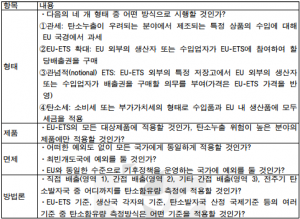

1. 서론 2021년 7월 14일, 유럽위원회(European Commission)의 법안 패키지가 발표되었다(European Commission, 2021a). 유럽연합(European Union, EU)의 2030년 온실가스 감축목표(1990년 배출량 대비 55% 감축)를 따서 “Fit for 55”라고 불리는 이 패키지에는 유럽 그린딜(European Green Deal)과 유럽기후법(European Climate Law)에 명시된 목표를 달성하고, EU의 경제·사회 저탄소 전환의 법적 기반을 마련하기 위한 다수의 법안이 담겨 있다. 특히 EU 배출권거래제(Emissions Trading System, ETS)의 혁신과 탄소국경조정제도(Carbon Border Adjustment Mechanism, CBAM)의 시행방안이 법안으로 제출되었다는 점에서 큰 의미를 지녔다고 할 수 있다. EU의 CBAM 도입은 기존의 국제통상질서를 근본적으로 변화시킬 수 있는 중차대한 사안이다. 인간 활동에 의한 온실가스 배출량이 급격히 증가하고 이로 인해 기후위기가 가속화되고 있다는 사실이 과학적으로 입증되었고, 기후변화의 위험을 해결하기 위해서는 특정 국가들의 노력만이 아닌 전지구적 공조가 필요한 상황이다. 하지만 주권 국가들이 각자의 이득을 추구하는 세계에서는 기후위기를 극복할 수 없기 때문에, 국가 간 교역에 대한 탄소규제를 통해 전지구적으로 적절한 탄소비용을 동일하게 부과하는 CBAM과 같은 방안이 추진되고 있다. 이에 따라 기존의 탄소집약적 제조업, 화석연료, 수출 중심의 생산 방식은 산업경쟁력을 잃고, 저탄소제품이 경쟁력을 얻게 되는 방향으로 국제통상질서가 변화하고 있다. 이러한 상황을 인식하고 대비하고자 하는 목적을 갖고, 본고에서는 EU의 CBAM 도입 추진 동향과 세계 주요국의 반응을 고찰하고, 이것이 한국에 주는 정책적 함의를 도출한다. 2. EU의 CBAM 도입 추진 2019년 12월 11일 유럽위원회는 유럽 그린딜 계획을 발표하면서, 상향된 온실가스 감축목표를 달성하기 위한 조치 중 하나로 CBAM의 도입을 공식화하였다(European Commission, 2019). 유럽 그린딜에서 EU는 가장 우선적인 목표로 “2030년 및 2050년 기후변화 대응목표의 상향조정”을 들었다. EU는 1990~2018년 사이 전체 온실가스 배출량의 23%를 감축했고, 1990년 대비 2030년까지 40%의 온실가스 배출량 감축, 2050년까지 60%의 감축을 향후의 목표로 제시한 바 있다. 하지만 기후변화를 막기에 이 목표가 여전히 부족하다고 판단한 EU는, 2030년까지 55% 감축으로 단기 목표를 상향 조정하고, 2050년에는 온실가스 순배출량 제로를 뜻하는 기후중립(climate neutrality)을 달성할 것을 유럽 그린딜에서 새로운 목표로 선언하였다. 2021년 6월 28일 EU이사회를 통과한 유럽기후법(European Climate Law)에도 명시적으로 규정된 이 야심찬 목표를 달성하기 위해 EU는 내부적으로 강력한 온실가스 감축조치를 시행해야 했는데, 그 과정에서 EU 기업들의 탄소감축 비용 증대로 인해 생산비용이 높아지면 산업경쟁력이 떨어질 것이 자명했다. 예컨대, A 제품의 기존 생산비용이 100유로이고 온실가스 함유량을 일정 수준 이하로 감축하는 조치에서 발생하는 추가 비용이 10유로라면, 동일한 A 제품 생산을 위해 EU 기업에서는 110유로의 비용이 드는 반면, 온실가스 규제조치가 없는 다른 국가의 기업에서는 100유로의 비용만 들게 되므로 EU 기업은 가격경쟁력을 잃게 된다. 그 결과 EU 기업들은 온실가스 규제가 덜한 지역(“오염피난처”)으로 생산기지를 이전하게 될 것인데, 이 현상을 “탄소누출(carbon leakage)”이라고 부른다. 따라서 EU 기업의 해외로의 탄소누출을 막기 위해서는 EU가 부과한 10유로만큼의 탄소비용을 EU 시장에 들어오는 해외 생산품에도 부과해야 한다. 이것이 CBAM 도입의 핵심적인 근거이다. 유럽 그린딜에서 CBAM의 도입을 선언한 이후, EU는 2023년부터 이를 시행할 것을 목표로 잡고 구체적인 CBAM의 설계도를 만들기 위해 주요 이해당사자들과 지속적으로 논의를 해왔다. 2020년 3월 4일부터 4월 1일까지 도입영향평가를 시행하였고, 7월 22일부터 10월 28일까지는 설문조사를 포함한 공공협의를 거쳐 외부의 의견을 수렴하였다. 공공협의에서 EU가 배포한 설문지에는 CBAM의 설계에 대한 EU의 고민이 담겨 있는데, 그 주요 내용은 이하의 표와 같다. <표 1> EU 공공협의 설문지의 주요 내용  *자료: European Commission. 2020.의 설문지 내용을 저자가 표로 정리.

공공협의 설문지를 통해 드러나는바, EU가 가장 고심한 부분은 국제통상규칙, 특히 세계무역기구(World Trade Organization, WTO) 관세·무역일반협정(The General Agreement on Tariffs and Trade, GATT) 규정과의 합치성이라고 할 수 있다. GATT 2조 2(a)항에서는 국경세조정을 인정하고 있으나, 이는 기존에 내국세로 이미 자국에 부여하고 있는 비용을 수입품에도 적용하는 경우를 보통 지칭한다. 따라서 소비세 또는 부가가치세의 형태로 탄소세를 시행하여 국산품과 수입품에 모두 동일한 세금을 부과한다면 이는 WTO 규정에 합치된다. 하지만 현재 EU는 개별 회원국 차원에서만 서로 다른 형태의 탄소세를 시행 중이며(현재 14개국 시행), EU 27개국 전체에 적용되는 “EU 탄소세”를 법안으로 제정하기 위해서는 27개 회원국의 만장일치가 필요하다. 따라서 탄소세 형태의 CBAM은 단기적으로는 도입하기가 어려운 상황이다. 만약 관세 형태로 CBAM을 설계한다면, GATT 2조 1(b)항 양허표에서 규정한 관세율을 초과하여 부과하는 수입관세가 되어 국제통상규칙을 위반할 여지가 있다.

탄소세와 관세의 선택지 모두 도입이 어려우니, EU가 구상한 새로운 방식은 EU-ETS의 활용이다. EU-ETS 법인 EU Rirective/2009/29/EC 제10b조 1(b)항에는 EU-ETS를 수입품에 적용할 수 있도록 규정되어 있어서, 따로 근거 규정을 신설할 필요가 없기에 도입이 용이하며, EU-ETS에 의해 역내 기업에 부과하는 탄소비용을 해외에도 동일하게 적용한다는 명분이 성립되니 WTO 내국민대우 원칙에도 부합되는 방식이라고 할 수 있다. 다만 상품에 세금을 부과하기만 하면 되는 관세나 탄소세와는 달리, ETS는 대단히 복잡한 설계를 필요로 하며 높은 행정비용이 들어간다. 대상 업체의 선정, 탄소배출 허용총량의 산정, 배출권 할당방식의 결정, 이월·차입·상쇄배출권 등 세부선택지의 채택 등을 시작부터 정교하게 설계할 필요가 있는 것이다. 따라서 EU-ETS를 바로 해외 기업에 확장하여 적용하는 것은 높은 비용과 운영의 어려움을 초래하므로, 해외의 수출업자를 대상으로 하는 특정 저장고를 EU-ETS 외부에 따로 설치하여 EU-ETS 탄소배출권 가격에 연동하는 비용을 지불하도록 하는 관념적(notional) ETS가 더 시행이 용이한 선택지라고 할 수 있다(김성진 외, 2021, pp.38-39).

다만 EU-ETS 활용 형태의 선택지는 한 가지 큰 문제를 안고 있다. EU-ETS 4기(2021~2030)에서도 여전히 배출권을 100% 무상할당 받는 업종들의 명단인 탄소누출목록(carbon leakage list)의 존재이다. 탄소비용을 높일 경우 해외로 생산기지를 이전하는 탄소누출이 발생할 가능성이 높은 업종들은 탄소누출목록에 포함되어 탄소배출권을 100% 무상할당 받는다. 여기에는 철강, 시멘트, 정유, 비료, 석유화학 등 탄소집약도가 높은 대부분의 업종이 포함되어 있으며, EU 산업 부문(발전 업종 제외) 온실가스 배출량의 94%를 차지한다(European Commission, “Carbon leakage”). 탄소배출의 주를 이루는 산업군에 대한 배출권 무상할당을 유지하면서 수입품에 대해서는 배출권에 상응하는 비용을 부과한다면, 이는 WTO 내국민대우 위반에 해당할 가능성이 높을 것이다. 유럽위원회 역시 이를 인지하고 탄소누출목록 무상할당의 점진적 폐지를 주장해 왔으나, 유럽의회 및 EU이사회는 역내 산업군의 무상할당이 폐지될 경우 산업경쟁력의 큰 상실을 우려하여 이에 대해 부정적인 입장을 표명하고 있다. 탄소누출목록 업종에 대한 무상할당의 점진적 폐지와 탄소국경조정의 도입은 유럽 그린딜 이전인 EU-ETS 3기(2013~2020) 개선안 논의 때부터 이미 세 차례에 걸쳐 유럽위원회에 의해 제시된 바 있으나, 유럽의회는 보호무역주의의 위험과 EU 역내 산업군의 국제경쟁력 상실을 우려하여 이를 기각시켰다. 2021년 3월에도 유럽의회는 CBAM의 도입을 찬성하되, 무상할당제의 점진적 폐지에 대해서는 반대한다는 입장을 공식적으로 표명하였다(김성진 외, 2021, p.12).

형태 이외에도 적용 대상 제품의 선정, 예외 적용대상의 선정, 온실가스 측정 방법론 등과 관련하여, EU는 설문지에서 많은 선택지를 보여주고 있다. 이를 통해, 국제통상규칙의 위반을 피하고, EU 산업경쟁력 및 수입원의 증대라는 이익보다 전지구적 온실가스 감축이라는 대의를 더 부각시키고자, CBAM의 설계를 다각도에서 고민하고 있음을 알 수 있다.

3. EU CBAM 법안의 내용

2021년 7월 14일, 유럽위원회가 CBAM 법안을 발표했다. 제시된 법안은 국제통상규칙과의 합치성, 탄소배출권 무상할당 폐지를 둘러싼 EU 내부의 갈등, 세계 주요국들의 반발 등을 포괄적으로 고려하여 비교적 완화된 형태로 설계된 것으로 보인다. 주요 내용을 정리하면 이하의 표와 같다.

*자료: European Commission. 2020.의 설문지 내용을 저자가 표로 정리.

공공협의 설문지를 통해 드러나는바, EU가 가장 고심한 부분은 국제통상규칙, 특히 세계무역기구(World Trade Organization, WTO) 관세·무역일반협정(The General Agreement on Tariffs and Trade, GATT) 규정과의 합치성이라고 할 수 있다. GATT 2조 2(a)항에서는 국경세조정을 인정하고 있으나, 이는 기존에 내국세로 이미 자국에 부여하고 있는 비용을 수입품에도 적용하는 경우를 보통 지칭한다. 따라서 소비세 또는 부가가치세의 형태로 탄소세를 시행하여 국산품과 수입품에 모두 동일한 세금을 부과한다면 이는 WTO 규정에 합치된다. 하지만 현재 EU는 개별 회원국 차원에서만 서로 다른 형태의 탄소세를 시행 중이며(현재 14개국 시행), EU 27개국 전체에 적용되는 “EU 탄소세”를 법안으로 제정하기 위해서는 27개 회원국의 만장일치가 필요하다. 따라서 탄소세 형태의 CBAM은 단기적으로는 도입하기가 어려운 상황이다. 만약 관세 형태로 CBAM을 설계한다면, GATT 2조 1(b)항 양허표에서 규정한 관세율을 초과하여 부과하는 수입관세가 되어 국제통상규칙을 위반할 여지가 있다.

탄소세와 관세의 선택지 모두 도입이 어려우니, EU가 구상한 새로운 방식은 EU-ETS의 활용이다. EU-ETS 법인 EU Rirective/2009/29/EC 제10b조 1(b)항에는 EU-ETS를 수입품에 적용할 수 있도록 규정되어 있어서, 따로 근거 규정을 신설할 필요가 없기에 도입이 용이하며, EU-ETS에 의해 역내 기업에 부과하는 탄소비용을 해외에도 동일하게 적용한다는 명분이 성립되니 WTO 내국민대우 원칙에도 부합되는 방식이라고 할 수 있다. 다만 상품에 세금을 부과하기만 하면 되는 관세나 탄소세와는 달리, ETS는 대단히 복잡한 설계를 필요로 하며 높은 행정비용이 들어간다. 대상 업체의 선정, 탄소배출 허용총량의 산정, 배출권 할당방식의 결정, 이월·차입·상쇄배출권 등 세부선택지의 채택 등을 시작부터 정교하게 설계할 필요가 있는 것이다. 따라서 EU-ETS를 바로 해외 기업에 확장하여 적용하는 것은 높은 비용과 운영의 어려움을 초래하므로, 해외의 수출업자를 대상으로 하는 특정 저장고를 EU-ETS 외부에 따로 설치하여 EU-ETS 탄소배출권 가격에 연동하는 비용을 지불하도록 하는 관념적(notional) ETS가 더 시행이 용이한 선택지라고 할 수 있다(김성진 외, 2021, pp.38-39).

다만 EU-ETS 활용 형태의 선택지는 한 가지 큰 문제를 안고 있다. EU-ETS 4기(2021~2030)에서도 여전히 배출권을 100% 무상할당 받는 업종들의 명단인 탄소누출목록(carbon leakage list)의 존재이다. 탄소비용을 높일 경우 해외로 생산기지를 이전하는 탄소누출이 발생할 가능성이 높은 업종들은 탄소누출목록에 포함되어 탄소배출권을 100% 무상할당 받는다. 여기에는 철강, 시멘트, 정유, 비료, 석유화학 등 탄소집약도가 높은 대부분의 업종이 포함되어 있으며, EU 산업 부문(발전 업종 제외) 온실가스 배출량의 94%를 차지한다(European Commission, “Carbon leakage”). 탄소배출의 주를 이루는 산업군에 대한 배출권 무상할당을 유지하면서 수입품에 대해서는 배출권에 상응하는 비용을 부과한다면, 이는 WTO 내국민대우 위반에 해당할 가능성이 높을 것이다. 유럽위원회 역시 이를 인지하고 탄소누출목록 무상할당의 점진적 폐지를 주장해 왔으나, 유럽의회 및 EU이사회는 역내 산업군의 무상할당이 폐지될 경우 산업경쟁력의 큰 상실을 우려하여 이에 대해 부정적인 입장을 표명하고 있다. 탄소누출목록 업종에 대한 무상할당의 점진적 폐지와 탄소국경조정의 도입은 유럽 그린딜 이전인 EU-ETS 3기(2013~2020) 개선안 논의 때부터 이미 세 차례에 걸쳐 유럽위원회에 의해 제시된 바 있으나, 유럽의회는 보호무역주의의 위험과 EU 역내 산업군의 국제경쟁력 상실을 우려하여 이를 기각시켰다. 2021년 3월에도 유럽의회는 CBAM의 도입을 찬성하되, 무상할당제의 점진적 폐지에 대해서는 반대한다는 입장을 공식적으로 표명하였다(김성진 외, 2021, p.12).

형태 이외에도 적용 대상 제품의 선정, 예외 적용대상의 선정, 온실가스 측정 방법론 등과 관련하여, EU는 설문지에서 많은 선택지를 보여주고 있다. 이를 통해, 국제통상규칙의 위반을 피하고, EU 산업경쟁력 및 수입원의 증대라는 이익보다 전지구적 온실가스 감축이라는 대의를 더 부각시키고자, CBAM의 설계를 다각도에서 고민하고 있음을 알 수 있다.

3. EU CBAM 법안의 내용

2021년 7월 14일, 유럽위원회가 CBAM 법안을 발표했다. 제시된 법안은 국제통상규칙과의 합치성, 탄소배출권 무상할당 폐지를 둘러싼 EU 내부의 갈등, 세계 주요국들의 반발 등을 포괄적으로 고려하여 비교적 완화된 형태로 설계된 것으로 보인다. 주요 내용을 정리하면 이하의 표와 같다.

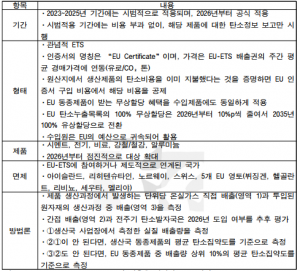

<표 2> EU CBAM 법안의 주요 내용  *자료: European Commission. 2021b.의 내용을 저자가 표로 정리.

첫째, 2023년으로 예정되었던 도입 일정은 2026년으로 연기되었다. 대신 2023~2025년 기간은 시범 적용의 형태로 시행하며, 어떠한 비용 부과도 없이 수입품의 탄소함유량 등에 대한 상세정보 제출만을 요청하기로 하였다.

둘째, 앞에서 추론한 바와 같이 형태는 관념적 ETS로 결정되었으며, EU 시장에 수출하고자 하는 업자는 EU-ETS 배출권의 주간 평균 경매가격(유로/CO₂톤)에 연동되는 “EU 인증서(Certificate)”를 구입하도록 규정했다. 원산지에서 생산제품의 탄소비용을 이미 지불했다는 것을 제3자 공증을 통해 증명하면 EU 인증서 구입 비용에서 해당 비용을 공제하기로 하였으며(제2장), 가장 큰 문제가 되었던 EU-ETS 4기 탄소누출목록 업종들의 무상할당 혜택은 수입제품에도 동일하게 적용하기로 하였다(제9장). 또한, 유럽위원회는 2026년부터 EU-ETS에서 10%p씩 무상할당의 비율을 줄여서, 2035년부터는 100% 유상할당이 되도록 법안을 설계하였다. CBAM 수입원은 개별 회원국에게 배분하거나 기후변화 취약국에게 지원하는 것이 아니라, EU의 예산으로 귀속된다.

셋째, 제품은 시멘트, 전기, 비료, 강철/철강, 알루미늄의 다섯 가지에 한정하였으며(부속서 1), 2026년 이후부터는 점진적으로 대상 제품을 확대할 것이 발표되었다. 대상이 되는 온실가스는 대부분 CO₂인데, 비료에서는 N₂O가, 알루미늄에서는 PFCs가 포함되었다.

넷째, CBAM 적용을 면제받는 국가 및 영토는 EU-ETS에 참여하거나 제도적으로 연계된 곳에 한정되었다. 이에는 아이슬란드, 리히텐슈타인, 노르웨이, 스위스, 5개 EU 영토(뷔징겐, 헬골란트, 리비뇨, 세우타, 멜리야)가 해당된다(부속서 2). 최빈개도국에 대한 면제는 법안에 규정되어 있지 않다.

다섯째, 제품에 내재된 탄소배출량은 제품의 귀속 배출량을 제품의 활동수준으로 나누는 방식으로 산정한다(부속서 3). 배출량 생산공정으로 인해 설비에서 발생한 직접배출(영역 1)과 동법 제7조 6항에서 정의한 해당 공정의 시스템경계에서 발생한 기타 간접배출(영역 3)을 대상으로 측정하며, 간접배출(영역 2) 및 전주기 탄소발자국은 2026년 도입 여부를 추후에 평가한다. 배출량 측정은 ①생산국 사업장의 실질 배출량, ②생산국 동종제품의 평균 탄소집약도, ③EU 동종제품 중 배출량 상위 10%의 평균 탄소집약도의 순으로 기준을 삼는다.

CBAM 법안이 비교적 완화된 형태로 발표되었다고 평가할 수 있는 가장 중요한 근거는, 탄소배출량 산정에서 간접배출을 제외했다는 점이다. 온실가스 배출원은 크게 세 개의 영역으로 구분하는데, 영역 1인 직접배출은 제품 생산과정에서 고정연소, 이동연소, 공정배출, 탈루배출 등에 따른 배출량을 의미한다. 영역 2인 간접 배출은 외부에서 구입하여 사용하는 전기, 열, 스팀의 생산과정에서 배출되는 온실가스를, 영역 3인 기타 간접배출은 영역 2의 간접 배출원을 제외한 그 밖의 간접 배출원(아웃소싱, 종업원 이동, 유통, 원재료 등)에서 비롯된 온실가스를 지칭한다(최성운, 2009, pp.64-65). 이 중 영역 2인 전기·열의 생산에서 발생하는 온실가스를 CBAM 탄소배출량 산정에서 일단 제외함으로써, 화석연료를 통한 전기·열 생산과정에서 배출되는 막대한 양의 온실가스에 적절한 탄소비용을 부과하지 않게 된 셈이다. 물론 2026년 이후 간접배출 및 전주기 탄소발자국을 측정방법론으로 삼을 수 있다는 점을 밝힘으로써, EU의 목표와 방향성을 예상할 수 있는 상황이다.

4. 세계 주요국의 반응과 한국에의 정책적 시사점

EU를 필두로 한 세계적인 탄소국경조정의 도입은, 탄소집약적 산업군의 흐름과 구도를 완전히 바꿔놓을 가능성이 높다. 예컨대, EU에서 철강산업에 대한 CBAM을 도입하면 지금까지 저렴하게 사용해 오던 수입산 철강제품의 가격이 상승하여 EU 내 철강산업계는 가격경쟁력을 지니게 될 것이다. 그러나 저렴한 수입산 철강을 재료로 사용해오던 EU의 자동차업계, 기계업계 등은 구입비용의 상승으로 인해 생산비가 올라가는 상황에 직면하여 가격경쟁력을 상실할 수 있다. 한편, 수출국(A국) 쪽에서 생각해보면, EU에 판매하는 철강제품의 가격이 상승하게 되니 탄소국경조정이 없는 다른 시장(“오염피난처”)인 B국을 새로운 판매처로 개척할 수도 있을 것이다. 이 경우 B국에 저렴하게 공급되는 A국 철강제품으로 인해, A국에서는 철강 공급과잉 및 가격하락이 발생하게 되어 A국 철강기업들은 경쟁력을 상실할 수 있다. 이것은 하나의 산업으로 간략히 생각해 본 예일 뿐이며, 다양한 산업군에 탄소국경조정이 도입되면 각각의 산업군에 나타날 영향은 짐작하기 어려운 수준이 될 것으로 보인다.

보스턴컨설팅그룹에서는 EU CBAM이 세계 무역에 미칠 영향을 추산한 보고서를 발간한 바 있다(Aylor et. al. 2020). 동 보고서에서는 향후 각 국이 생산하는 제품의 탄소집약도에 따라 산업경쟁력의 우위가 재편될 것이라고 예상하면서, 탄소효율적인 제품이 가격경쟁력을 획득할 것이라고 진단하고 있다. 예를 들어 철강 산업의 경우, 중국과 우크라이나는 다른 나라에 비해 철강제품의 탄소집약도가 높아서 더 높은 탄소비용을 물게 것으로 예상되며, 러시아와 한국의 철강제품은 중국과 우크라이나에 비해 탄소효율이 더 높기 때문에 경쟁력을 지니지만, 터키, 미국, 인도, 캐나다에 비해 탄소집약도 면에서 불리할 것으로 분석되고 있다. 석유의 경우에는, 탄소집약도가 매우 높은 캐나다산은 경쟁력을 잃게 되며, 이라크, 미국, 러시아에 비해 탄소효율이 더 높은 사우디아라비아산 석유가 경쟁력을 확보하게 될 것이다. 이러한 추세가 국제규칙으로 확립된다면, 결국 모든 산업군에서 탄소집약도를 낮출 수밖에 없을 것이며, 탄소집약도와 무역집약도를 고려할 때 세계적으로 이에 가장 큰 영향을 받을 산업군은 철강, 화학제품, 원유, 채광 및 채석, 기초금속, 펄프·제지 등이 될 것이다.

탄소집약적 제조업 중심의 산업구조를 지녀 온실가스를 다량 배출하는 중국, 인도 등의 개도국들은 이전부터 탄소국경조정 조치의 도입에 민감한 반응을 보여 왔다. EU와 미국에서 2007년부터 탄소국경조정 도입의 움직임이 시작되고, 2009년 덴마크 코펜하겐 UNFCCC 제15차 당사국총회에서 교토의정서를 대체할 구속력 있는 합의를 도출하지 못하자, 국제사회에서는 서구 선진국에서 탄소국경조정을 도입할 가능성에 대한 논의가 이루어지기 시작했다. 온실가스 배출 규제가 더 느슨한 국가에서 수입되는 상품에 관세 또는 다른 형태의 탄소국경조정 조치가 부과될 것이라는 예상이 팽배했던 것이다. 이에 대해 인도 환경부장관 라메시(Jairam Ramesh)는, 서구에서 탄소국경조정이 시행되면 인도는 이 문제를 WTO 분쟁해결기구로 가져갈 것이라고 밝혔다. 이는 WTO 규정에 부합되지 않으며, BASIC(브라질, 남아프리카공화국, 인도, 중국) 국가들은 연합하여 끝까지 싸우겠다는 의사를 표명한 것이다(Kulkarni, 2010). 이후 2010년 멕시코 칸쿤에서 열린 제16차 UNFCCC 당사국총회에서 주요 개도국들은 “기후변화를 근거로 하는 어떤 일방주의적 무역조치 또는 무역 보호주의도 채택되지 못한다는 점을 확실히 하는 것이 매우 중요하다”고 다시금 강조하였다(Earth Negotiations Bulletin, 2010).

국가 수출품 중 64%가 석유, 천연가스 등의 에너지원이며, EU에 무려 43.1%라는 무역의존도를 지녀서(최진형 2020) CBAM에 가장 큰 영향을 받게 될 국가인 러시아 역시 강력한 반대의견을 표명했는데, 경제개발부장관 레셴트니코프(Maxim Reshetnikov)는 이것이 기후의제를 이용한 새로운 무역장벽이며, WTO 규정에 위반되는 조치임을 강조하였다(Morgan, 2020). 탄소국경조정 도입에 따라 가장 큰 경제적 손해를 입을 것으로 예상되는 국가 중 하나인 중국 역시 강력한 반대의사를 표명해오고 있다. 온실가스 누적배출량으로 볼 때 기후변화에 대한 선진국의 역사적 책임이 개도국에 비해 훨씬 더 크며, 이는 UNFCCC에서 국제사회가 합의한 사실임을 강조한다. 선진국이 개도국에 대해 오히려 책임과 비용을 전가하는 것은 형평성과 정의에 어긋난다는 것이다. 또한 EU가 탄소국경조정의 대상으로 삼는 개도국들은 대부분 기후변화 적응을 위해 선진국으로부터 재정적·기술적 지원을 받아야 하는 국가이지 선진국에 탄소관세를 추가로 더 내야 하는 국가가 아니며, 어디까지나 오염자부담원칙 하에서 개도국의 저탄소 발전이 추구되어야 한다는 것이 개도국을 대표하는 중국의 반론이다(Sung, 2016). 이는 산업과 무역 영역에서의 경쟁력 사안을 넘어, 국제기후레짐에서 발전시켜 온 형평성 원칙을 근거로 삼는 주장이기에 향후 큰 파급력이 예상된다.

미국의 반응은 찬성과 유보가 섞인 복합적인 방식으로 나타나고 있다. 미국에서도 2007년 이래 미국청정에너지·안보법(“왁스먼-마키법”) 등 다양한 법안을 통해 탄소국경조정을 법제화하려는 노력이 존재했으나, 의회를 통과하여 법제화된 적은 없다. 2021년 바이든(Joe Biden) 행정부가 출범하면서 탄소국경조정 도입 논의가 미국에서도 활발히 이루어지고 있는데, 이는 바이든이 대선 공약에서 기후환경 기준을 충족시키지 못하는 국가의 탄소집약적 상품에 대해 탄소조정료(carbon adjustment fees) 또는 할당량(quotas)을 부과할 것을 선언했기 때문이다. 바이든 취임 직후인 2021년 3월 1일, 미국 무역대표부는 기후변화 대응을 위한 탄소국경조정의 도입 고려를 바이든 정부의 2021년 무역정책 의제 중 하나로 명시한 바 있다. 하지만 연방 차원의 탄소가격제(탄소세, 온실가스 배출권거래제)를 시행할 법적 근거를 갖추지 못한 미국의 현 상황에서는 탄소국경조정의 단기적인 도입이 어려우며, 그에 따라 EU의 빠른 행보에 우려를 표명하고 있는 상황이다(Hook, 2021). 이러한 미국의 국내 사정에 더해서, 기후 리더십의 회복과 국제공조의 강화를 목표로 하는 미국으로서는 파리기후체제가 출범하자마자 EU CBAM을 둘러싸고 선진국 대 개도국 갈등이 불거질 수 있는 가능성을 고려하여, EU CBAM의 빠른 도입에 반대하며 속도를 조절할 것을 요청하고 있다.

한국은 공식적인 입장을 표명하지는 않고 있으나, 전지구적 기후변화 대응의 강화라는 대의에는 찬성하되, 국가의 산업경쟁력에 직접적인 피해를 줄 수 있는 CBAM을 국제사회의 동의 없이 일방적인 방식으로 조속히 도입하는 것에는 반대하는 입장을 지닌 것으로 판단된다. 화석연료 비중이 높은 전기 생산구조를 지닌 한국으로서는, 2023년부터 간접배출량에 높은 탄소비용이 부과되는 것을 특히 우려했다고 할 수 있다. 그런 측면에서 적어도 2025년까지는 직접배출과 원자재 기타 간접배출만 탄소함유량 측정의 대상이 된다는 사실, 그리고 원산지에서 생산제품의 적절한 탄소비용을 지불하면 CBAM 인증서 구입요금을 공제받는다는 사실은 한국에게 중요한 기회로 인식될 필요가 있다. 예상보다 완화된 탄소국경조정이 시행되는 동안 한국은 국익을 최대한 증진하는 방향으로 국제사회에서의 협상에 임하면서, 국내적으로는 화석연료 중심의 발전구조에서 최대한 탈피하는 에너지 전환과, 탄소집약적 산업(철강, 석유화학, 시멘트, 정유, 반도체, 디스플레이, 제지 등)의 온실가스 원단위를 최대한 낮추는 산업 부문 저탄소 전환에 박차를 가해야 할 것이다. 이에 더하여, CBAM이 향후 간접배출뿐 아니라 탄소발자국에까지 확대될 가능성이 높다는 사실을 인식하고, 국가 차원에서 탄소정보체계를 고도화하는 작업을 서둘러야 한다. EU 및 세계 기준에 부합하는 방식으로 국내 탄소발자국 정보에 대한 데이터베이스를 확충하고, 이를 공신력 있는 플랫폼에 등록하는 등의 체계적 운영·관리를 해야 할 것이다. 기후변화의 위험이 점점 더 높아지는 현 상황 속에서, 한국은 탄소중립이라는 분명한 방향으로 나아가며, 그 과정에서 일어나는 대내·외적 위기에 지혜롭게 대처할 수 있는 실력을 시급히 축적해야 할 시기이다.

<참고문헌>

김성진 외. 2021. 『해외 탄소국경조정 동향 분석 및 대응방안 연구.』 환경부 수탁과제 보고서. 세종: 한국환경정책·평가연구원.

최성운. 2009. “온실가스 배출량 인벤토리의 이해.” 한국에너지공단 에너지 기후변화 기획특집.

최진형. 2020. “2020년 러시아 통상정책 및 방향 전망.” 『KOTRA 해외시장뉴스』 (2월 3일). https://news.kotra.or.kr/user/globalBbs/kotranews/5/globalBbsDataView.do?setIdx=244&dataIdx=180009 (검색일: 2021. 7. 15.).

Aylor, Ben, Marc Gilbert, Nikolaus Lang, Michael McAdoo, Johan Öberg, Cornelius Pieper, Bas Sudmeijer, and Nicole Voigt. 2020. “How an EU Carbon Border Tax Could Jolt World Trade.” Boston Consulting Group Publication. https://www.bcg.com/en-au/publications/2020/how-an-eu-carbon-border-tax-could-jolt-world-trade (검색일: 2021. 7. 15.).

Earth Negotiations Bulletin. 2010. “Report of Main Proceedings for 6 December 2010.” https://enb.iisd.org/events/cancun-climate-change-conference-november-2010/report-main-proceedings-6-december-2010 (검색일: 2021. 7. 15.).

European Commission. “Carbon Leakage.” https://ec.europa.eu/clima/policies/ets/allowances/leakage_en (검색일: 2021. 7. 15.).

European Commission. 2019. “The European Green Deal.” (December 11). https://eur-lex.europa.eu/legal-content/EN/TXT/?qid=1588580774040&uri=CELEX:52019DC0640 (검색일: 2021. 7. 15.).

European Commissin. 2020. “EU Green Deal (Carbon Border Adjustment Mechanism).” https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism/public-consultation_en (검색일: 2021. 7. 15.).

European Commission. 2021a. “European Green Deal: Commission Proposes Transformation of EU Economy and Society to Meet Climate Ambitions.” (July 14). https://ec.europa.eu/commission/presscorner/detail/en/ip_21_3541?fbclid=IwAR308jLSVnixBipVbT4lbCOMMXybcLKDBsnqG4838NJVCIbd_iohPMDhbpI (검색일: 2021. 7. 15.).

European Commission. 2021b. “Proposal for a Regulation of the European Parliament and of the Council Establishing a Carbon Border Adjustment Mechanism.” (July 14).

Hook, Leslie. 2021. “John Kerry Warns EU against Carbon Border Tax.” Financial Times (March 12). https://www.ft.com/content/3d00d3c8-202d-4765-b0ae-e2b212bbca98 (검색일: 2021. 7. 15.).

Kulkarni, Vishwanath. 2010. “India Threatens to Move WTO on Carbon Tax Issue.” Business Line (March 29). https://www.thehindubusinessline.com/todays-paper/India-threatens-to-move-WTO-on-carbon-tax-issue/article20047257.ece (검색일: 2021. 7. 15.).

Morgan, Sam. 2020. “Moscow Cries Foul over EU’s Planned Carbon Border Tax.” EURACTIV (July 27). https://www.euractiv.com/section/economy-jobs/news/moscow-cries-foul-over-eus-planned-carbon-border-tax/ (검색일: 2021. 7. 15.).

Sung, Shufan. 2016. “Border Tax Adjustments and Developing Countries: A perspective from China.” Annual Survey of International & Comparative Law 21(1).

*자료: European Commission. 2021b.의 내용을 저자가 표로 정리.

첫째, 2023년으로 예정되었던 도입 일정은 2026년으로 연기되었다. 대신 2023~2025년 기간은 시범 적용의 형태로 시행하며, 어떠한 비용 부과도 없이 수입품의 탄소함유량 등에 대한 상세정보 제출만을 요청하기로 하였다.

둘째, 앞에서 추론한 바와 같이 형태는 관념적 ETS로 결정되었으며, EU 시장에 수출하고자 하는 업자는 EU-ETS 배출권의 주간 평균 경매가격(유로/CO₂톤)에 연동되는 “EU 인증서(Certificate)”를 구입하도록 규정했다. 원산지에서 생산제품의 탄소비용을 이미 지불했다는 것을 제3자 공증을 통해 증명하면 EU 인증서 구입 비용에서 해당 비용을 공제하기로 하였으며(제2장), 가장 큰 문제가 되었던 EU-ETS 4기 탄소누출목록 업종들의 무상할당 혜택은 수입제품에도 동일하게 적용하기로 하였다(제9장). 또한, 유럽위원회는 2026년부터 EU-ETS에서 10%p씩 무상할당의 비율을 줄여서, 2035년부터는 100% 유상할당이 되도록 법안을 설계하였다. CBAM 수입원은 개별 회원국에게 배분하거나 기후변화 취약국에게 지원하는 것이 아니라, EU의 예산으로 귀속된다.

셋째, 제품은 시멘트, 전기, 비료, 강철/철강, 알루미늄의 다섯 가지에 한정하였으며(부속서 1), 2026년 이후부터는 점진적으로 대상 제품을 확대할 것이 발표되었다. 대상이 되는 온실가스는 대부분 CO₂인데, 비료에서는 N₂O가, 알루미늄에서는 PFCs가 포함되었다.

넷째, CBAM 적용을 면제받는 국가 및 영토는 EU-ETS에 참여하거나 제도적으로 연계된 곳에 한정되었다. 이에는 아이슬란드, 리히텐슈타인, 노르웨이, 스위스, 5개 EU 영토(뷔징겐, 헬골란트, 리비뇨, 세우타, 멜리야)가 해당된다(부속서 2). 최빈개도국에 대한 면제는 법안에 규정되어 있지 않다.

다섯째, 제품에 내재된 탄소배출량은 제품의 귀속 배출량을 제품의 활동수준으로 나누는 방식으로 산정한다(부속서 3). 배출량 생산공정으로 인해 설비에서 발생한 직접배출(영역 1)과 동법 제7조 6항에서 정의한 해당 공정의 시스템경계에서 발생한 기타 간접배출(영역 3)을 대상으로 측정하며, 간접배출(영역 2) 및 전주기 탄소발자국은 2026년 도입 여부를 추후에 평가한다. 배출량 측정은 ①생산국 사업장의 실질 배출량, ②생산국 동종제품의 평균 탄소집약도, ③EU 동종제품 중 배출량 상위 10%의 평균 탄소집약도의 순으로 기준을 삼는다.

CBAM 법안이 비교적 완화된 형태로 발표되었다고 평가할 수 있는 가장 중요한 근거는, 탄소배출량 산정에서 간접배출을 제외했다는 점이다. 온실가스 배출원은 크게 세 개의 영역으로 구분하는데, 영역 1인 직접배출은 제품 생산과정에서 고정연소, 이동연소, 공정배출, 탈루배출 등에 따른 배출량을 의미한다. 영역 2인 간접 배출은 외부에서 구입하여 사용하는 전기, 열, 스팀의 생산과정에서 배출되는 온실가스를, 영역 3인 기타 간접배출은 영역 2의 간접 배출원을 제외한 그 밖의 간접 배출원(아웃소싱, 종업원 이동, 유통, 원재료 등)에서 비롯된 온실가스를 지칭한다(최성운, 2009, pp.64-65). 이 중 영역 2인 전기·열의 생산에서 발생하는 온실가스를 CBAM 탄소배출량 산정에서 일단 제외함으로써, 화석연료를 통한 전기·열 생산과정에서 배출되는 막대한 양의 온실가스에 적절한 탄소비용을 부과하지 않게 된 셈이다. 물론 2026년 이후 간접배출 및 전주기 탄소발자국을 측정방법론으로 삼을 수 있다는 점을 밝힘으로써, EU의 목표와 방향성을 예상할 수 있는 상황이다.

4. 세계 주요국의 반응과 한국에의 정책적 시사점

EU를 필두로 한 세계적인 탄소국경조정의 도입은, 탄소집약적 산업군의 흐름과 구도를 완전히 바꿔놓을 가능성이 높다. 예컨대, EU에서 철강산업에 대한 CBAM을 도입하면 지금까지 저렴하게 사용해 오던 수입산 철강제품의 가격이 상승하여 EU 내 철강산업계는 가격경쟁력을 지니게 될 것이다. 그러나 저렴한 수입산 철강을 재료로 사용해오던 EU의 자동차업계, 기계업계 등은 구입비용의 상승으로 인해 생산비가 올라가는 상황에 직면하여 가격경쟁력을 상실할 수 있다. 한편, 수출국(A국) 쪽에서 생각해보면, EU에 판매하는 철강제품의 가격이 상승하게 되니 탄소국경조정이 없는 다른 시장(“오염피난처”)인 B국을 새로운 판매처로 개척할 수도 있을 것이다. 이 경우 B국에 저렴하게 공급되는 A국 철강제품으로 인해, A국에서는 철강 공급과잉 및 가격하락이 발생하게 되어 A국 철강기업들은 경쟁력을 상실할 수 있다. 이것은 하나의 산업으로 간략히 생각해 본 예일 뿐이며, 다양한 산업군에 탄소국경조정이 도입되면 각각의 산업군에 나타날 영향은 짐작하기 어려운 수준이 될 것으로 보인다.

보스턴컨설팅그룹에서는 EU CBAM이 세계 무역에 미칠 영향을 추산한 보고서를 발간한 바 있다(Aylor et. al. 2020). 동 보고서에서는 향후 각 국이 생산하는 제품의 탄소집약도에 따라 산업경쟁력의 우위가 재편될 것이라고 예상하면서, 탄소효율적인 제품이 가격경쟁력을 획득할 것이라고 진단하고 있다. 예를 들어 철강 산업의 경우, 중국과 우크라이나는 다른 나라에 비해 철강제품의 탄소집약도가 높아서 더 높은 탄소비용을 물게 것으로 예상되며, 러시아와 한국의 철강제품은 중국과 우크라이나에 비해 탄소효율이 더 높기 때문에 경쟁력을 지니지만, 터키, 미국, 인도, 캐나다에 비해 탄소집약도 면에서 불리할 것으로 분석되고 있다. 석유의 경우에는, 탄소집약도가 매우 높은 캐나다산은 경쟁력을 잃게 되며, 이라크, 미국, 러시아에 비해 탄소효율이 더 높은 사우디아라비아산 석유가 경쟁력을 확보하게 될 것이다. 이러한 추세가 국제규칙으로 확립된다면, 결국 모든 산업군에서 탄소집약도를 낮출 수밖에 없을 것이며, 탄소집약도와 무역집약도를 고려할 때 세계적으로 이에 가장 큰 영향을 받을 산업군은 철강, 화학제품, 원유, 채광 및 채석, 기초금속, 펄프·제지 등이 될 것이다.

탄소집약적 제조업 중심의 산업구조를 지녀 온실가스를 다량 배출하는 중국, 인도 등의 개도국들은 이전부터 탄소국경조정 조치의 도입에 민감한 반응을 보여 왔다. EU와 미국에서 2007년부터 탄소국경조정 도입의 움직임이 시작되고, 2009년 덴마크 코펜하겐 UNFCCC 제15차 당사국총회에서 교토의정서를 대체할 구속력 있는 합의를 도출하지 못하자, 국제사회에서는 서구 선진국에서 탄소국경조정을 도입할 가능성에 대한 논의가 이루어지기 시작했다. 온실가스 배출 규제가 더 느슨한 국가에서 수입되는 상품에 관세 또는 다른 형태의 탄소국경조정 조치가 부과될 것이라는 예상이 팽배했던 것이다. 이에 대해 인도 환경부장관 라메시(Jairam Ramesh)는, 서구에서 탄소국경조정이 시행되면 인도는 이 문제를 WTO 분쟁해결기구로 가져갈 것이라고 밝혔다. 이는 WTO 규정에 부합되지 않으며, BASIC(브라질, 남아프리카공화국, 인도, 중국) 국가들은 연합하여 끝까지 싸우겠다는 의사를 표명한 것이다(Kulkarni, 2010). 이후 2010년 멕시코 칸쿤에서 열린 제16차 UNFCCC 당사국총회에서 주요 개도국들은 “기후변화를 근거로 하는 어떤 일방주의적 무역조치 또는 무역 보호주의도 채택되지 못한다는 점을 확실히 하는 것이 매우 중요하다”고 다시금 강조하였다(Earth Negotiations Bulletin, 2010).

국가 수출품 중 64%가 석유, 천연가스 등의 에너지원이며, EU에 무려 43.1%라는 무역의존도를 지녀서(최진형 2020) CBAM에 가장 큰 영향을 받게 될 국가인 러시아 역시 강력한 반대의견을 표명했는데, 경제개발부장관 레셴트니코프(Maxim Reshetnikov)는 이것이 기후의제를 이용한 새로운 무역장벽이며, WTO 규정에 위반되는 조치임을 강조하였다(Morgan, 2020). 탄소국경조정 도입에 따라 가장 큰 경제적 손해를 입을 것으로 예상되는 국가 중 하나인 중국 역시 강력한 반대의사를 표명해오고 있다. 온실가스 누적배출량으로 볼 때 기후변화에 대한 선진국의 역사적 책임이 개도국에 비해 훨씬 더 크며, 이는 UNFCCC에서 국제사회가 합의한 사실임을 강조한다. 선진국이 개도국에 대해 오히려 책임과 비용을 전가하는 것은 형평성과 정의에 어긋난다는 것이다. 또한 EU가 탄소국경조정의 대상으로 삼는 개도국들은 대부분 기후변화 적응을 위해 선진국으로부터 재정적·기술적 지원을 받아야 하는 국가이지 선진국에 탄소관세를 추가로 더 내야 하는 국가가 아니며, 어디까지나 오염자부담원칙 하에서 개도국의 저탄소 발전이 추구되어야 한다는 것이 개도국을 대표하는 중국의 반론이다(Sung, 2016). 이는 산업과 무역 영역에서의 경쟁력 사안을 넘어, 국제기후레짐에서 발전시켜 온 형평성 원칙을 근거로 삼는 주장이기에 향후 큰 파급력이 예상된다.

미국의 반응은 찬성과 유보가 섞인 복합적인 방식으로 나타나고 있다. 미국에서도 2007년 이래 미국청정에너지·안보법(“왁스먼-마키법”) 등 다양한 법안을 통해 탄소국경조정을 법제화하려는 노력이 존재했으나, 의회를 통과하여 법제화된 적은 없다. 2021년 바이든(Joe Biden) 행정부가 출범하면서 탄소국경조정 도입 논의가 미국에서도 활발히 이루어지고 있는데, 이는 바이든이 대선 공약에서 기후환경 기준을 충족시키지 못하는 국가의 탄소집약적 상품에 대해 탄소조정료(carbon adjustment fees) 또는 할당량(quotas)을 부과할 것을 선언했기 때문이다. 바이든 취임 직후인 2021년 3월 1일, 미국 무역대표부는 기후변화 대응을 위한 탄소국경조정의 도입 고려를 바이든 정부의 2021년 무역정책 의제 중 하나로 명시한 바 있다. 하지만 연방 차원의 탄소가격제(탄소세, 온실가스 배출권거래제)를 시행할 법적 근거를 갖추지 못한 미국의 현 상황에서는 탄소국경조정의 단기적인 도입이 어려우며, 그에 따라 EU의 빠른 행보에 우려를 표명하고 있는 상황이다(Hook, 2021). 이러한 미국의 국내 사정에 더해서, 기후 리더십의 회복과 국제공조의 강화를 목표로 하는 미국으로서는 파리기후체제가 출범하자마자 EU CBAM을 둘러싸고 선진국 대 개도국 갈등이 불거질 수 있는 가능성을 고려하여, EU CBAM의 빠른 도입에 반대하며 속도를 조절할 것을 요청하고 있다.

한국은 공식적인 입장을 표명하지는 않고 있으나, 전지구적 기후변화 대응의 강화라는 대의에는 찬성하되, 국가의 산업경쟁력에 직접적인 피해를 줄 수 있는 CBAM을 국제사회의 동의 없이 일방적인 방식으로 조속히 도입하는 것에는 반대하는 입장을 지닌 것으로 판단된다. 화석연료 비중이 높은 전기 생산구조를 지닌 한국으로서는, 2023년부터 간접배출량에 높은 탄소비용이 부과되는 것을 특히 우려했다고 할 수 있다. 그런 측면에서 적어도 2025년까지는 직접배출과 원자재 기타 간접배출만 탄소함유량 측정의 대상이 된다는 사실, 그리고 원산지에서 생산제품의 적절한 탄소비용을 지불하면 CBAM 인증서 구입요금을 공제받는다는 사실은 한국에게 중요한 기회로 인식될 필요가 있다. 예상보다 완화된 탄소국경조정이 시행되는 동안 한국은 국익을 최대한 증진하는 방향으로 국제사회에서의 협상에 임하면서, 국내적으로는 화석연료 중심의 발전구조에서 최대한 탈피하는 에너지 전환과, 탄소집약적 산업(철강, 석유화학, 시멘트, 정유, 반도체, 디스플레이, 제지 등)의 온실가스 원단위를 최대한 낮추는 산업 부문 저탄소 전환에 박차를 가해야 할 것이다. 이에 더하여, CBAM이 향후 간접배출뿐 아니라 탄소발자국에까지 확대될 가능성이 높다는 사실을 인식하고, 국가 차원에서 탄소정보체계를 고도화하는 작업을 서둘러야 한다. EU 및 세계 기준에 부합하는 방식으로 국내 탄소발자국 정보에 대한 데이터베이스를 확충하고, 이를 공신력 있는 플랫폼에 등록하는 등의 체계적 운영·관리를 해야 할 것이다. 기후변화의 위험이 점점 더 높아지는 현 상황 속에서, 한국은 탄소중립이라는 분명한 방향으로 나아가며, 그 과정에서 일어나는 대내·외적 위기에 지혜롭게 대처할 수 있는 실력을 시급히 축적해야 할 시기이다.

<참고문헌>

김성진 외. 2021. 『해외 탄소국경조정 동향 분석 및 대응방안 연구.』 환경부 수탁과제 보고서. 세종: 한국환경정책·평가연구원.

최성운. 2009. “온실가스 배출량 인벤토리의 이해.” 한국에너지공단 에너지 기후변화 기획특집.

최진형. 2020. “2020년 러시아 통상정책 및 방향 전망.” 『KOTRA 해외시장뉴스』 (2월 3일). https://news.kotra.or.kr/user/globalBbs/kotranews/5/globalBbsDataView.do?setIdx=244&dataIdx=180009 (검색일: 2021. 7. 15.).

Aylor, Ben, Marc Gilbert, Nikolaus Lang, Michael McAdoo, Johan Öberg, Cornelius Pieper, Bas Sudmeijer, and Nicole Voigt. 2020. “How an EU Carbon Border Tax Could Jolt World Trade.” Boston Consulting Group Publication. https://www.bcg.com/en-au/publications/2020/how-an-eu-carbon-border-tax-could-jolt-world-trade (검색일: 2021. 7. 15.).

Earth Negotiations Bulletin. 2010. “Report of Main Proceedings for 6 December 2010.” https://enb.iisd.org/events/cancun-climate-change-conference-november-2010/report-main-proceedings-6-december-2010 (검색일: 2021. 7. 15.).

European Commission. “Carbon Leakage.” https://ec.europa.eu/clima/policies/ets/allowances/leakage_en (검색일: 2021. 7. 15.).

European Commission. 2019. “The European Green Deal.” (December 11). https://eur-lex.europa.eu/legal-content/EN/TXT/?qid=1588580774040&uri=CELEX:52019DC0640 (검색일: 2021. 7. 15.).

European Commissin. 2020. “EU Green Deal (Carbon Border Adjustment Mechanism).” https://ec.europa.eu/info/law/better-regulation/have-your-say/initiatives/12228-Carbon-Border-Adjustment-Mechanism/public-consultation_en (검색일: 2021. 7. 15.).

European Commission. 2021a. “European Green Deal: Commission Proposes Transformation of EU Economy and Society to Meet Climate Ambitions.” (July 14). https://ec.europa.eu/commission/presscorner/detail/en/ip_21_3541?fbclid=IwAR308jLSVnixBipVbT4lbCOMMXybcLKDBsnqG4838NJVCIbd_iohPMDhbpI (검색일: 2021. 7. 15.).

European Commission. 2021b. “Proposal for a Regulation of the European Parliament and of the Council Establishing a Carbon Border Adjustment Mechanism.” (July 14).

Hook, Leslie. 2021. “John Kerry Warns EU against Carbon Border Tax.” Financial Times (March 12). https://www.ft.com/content/3d00d3c8-202d-4765-b0ae-e2b212bbca98 (검색일: 2021. 7. 15.).

Kulkarni, Vishwanath. 2010. “India Threatens to Move WTO on Carbon Tax Issue.” Business Line (March 29). https://www.thehindubusinessline.com/todays-paper/India-threatens-to-move-WTO-on-carbon-tax-issue/article20047257.ece (검색일: 2021. 7. 15.).

Morgan, Sam. 2020. “Moscow Cries Foul over EU’s Planned Carbon Border Tax.” EURACTIV (July 27). https://www.euractiv.com/section/economy-jobs/news/moscow-cries-foul-over-eus-planned-carbon-border-tax/ (검색일: 2021. 7. 15.).

Sung, Shufan. 2016. “Border Tax Adjustments and Developing Countries: A perspective from China.” Annual Survey of International & Comparative Law 21(1).

기획: 임해용 연구위원 편집: 우장민 연구보조원 저자소개 김성진 박사는 한국환경정책·평가연구원(KEI)의 부연구위원으로, 고려대 에너지·환경대학원(그린스쿨) 연구교수와 한양대 에너지거버넌스센터 연구원을 지냈다. 서울대학교 외교학과(현 정치외교학부)에서 학사, 석사, 박사를 취득했으며, 외교학 박사논문은 “기후변화와 국가 대응의 정치학: 영국, 미국, 한국의 교토의정서 대응정책 비교”이다. 주요 연구분야는 지구환경정치, 기후·환경외교, 무역과 환경 등이다. 주요 논문으로는 “파리기후체제는 효과적으로 작동할 것인가? (『국제정치논총』, 2016)”, “REDD+ 설립을 위한 중견국 기후-산림외교 연구 (『정치·정보연구』, 2019)” 등이 있다. |

|

{kind=link}

{kind=link}